宏观经济复盘

贸易战对美股与 btc 影响

1.对美股影响

- 短期:关税推高物价(+2.5%),消费力下降,美股可能跌 3%-5%,衰退风险加剧更大跌幅。

- 行业:科技、汽车等进口依赖企业受损,钢铁等国内制造业或受益。

- 中期:若关税收入减税,股市可稳;若削减赤字,跌势加重。

2.对比特币(BTC)影响

- 短期:避险情绪或推高 BTC,但美股暴跌可能拖累下跌。

- 中长期:通胀 + 美元弱,BTC 或涨;高利率则承压。

- 区间 85000-80000 美元。

链上数据分析

资金流动:

- 稳定币资金流动:3 月增发量 53.43 亿,整体处于相对偏弱状态

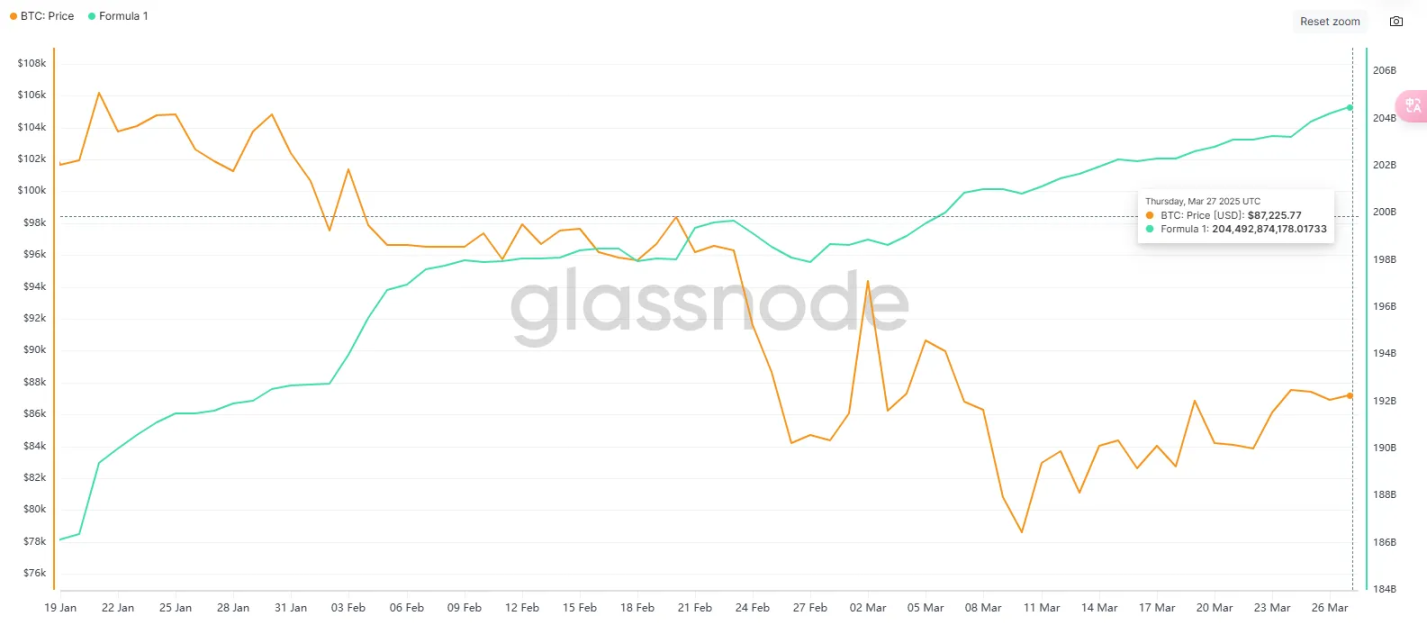

- ETF 资金流动:3 月 ETF 流出 7.7 亿,与 2 月对比呈现缩量流出,但仍未转正。

- BTC.D:现值 63%,位于自 23 年以来平行通道上轨,BTC 仍保持强势的主导地位

一、宏观市场解析

关税信息解析

对美股的影响

1.短期冲击:市场波动加剧

- 经济学家普遍警告,关税将推高物价(例如荷兰国际集团预计美国物价上涨 2.5%,每人每年多支出 1350 美元),削弱消费者购买力。这可能导致消费品和零售相关企业的盈利预期下降,进而引发美股短期抛售压力。

- 科默里卡银行的比尔·亚当斯指出,物价上涨将拖累 2025 年经济增长和就业。如果亚特兰大联储 GDPNow 模型预测的负 1.4% 增长率成真,市场对经济衰退的担忧将加剧,股市可能面临更大下行风险。

- 历史先例(如《斯姆特 - 霍利法案》)表明,高关税可能引发全球贸易萎缩,导致依赖出口的美国企业(如科技、汽车和制造业)股价承压。

2.行业分化:赢家与输家

- 受损行业:依赖进口供应链的公司(如科技巨头苹果、汽车制造商福特和通用)可能因成本上升而利润受挤压。关税若推高通胀,美联储可能推迟降息,甚至加息,这对高估值成长股(如纳斯达克成分股)尤为不利。

- 潜在受益者:部分国内制造业(如钢铁、能源)可能因进口替代效应短期受益,但前提是关税确实刺激生产回流,而非仅仅推高成本。

3.政策灵活性与长期预期

- 万神殿宏观经济学的塞缪尔·图姆斯认为,关税的“可迅速取消”特性可能避免经济硬着陆。如果特朗普政府根据市场反应调整政策,股市可能在初期下跌后企稳。

- 凯投宏观的尼尔·希林指出,若 5000 亿美元关税收入用于减税或刺激消费(如斯蒂芬·米兰所述),可能部分抵消经济放缓压力,提振市场信心。然而,若用于削减赤字,则财政紧缩可能加剧衰退风险,股市承压更大。

4.综合判断

- 短期内,美股可能因不确定性和通胀预期上升而下跌,尤其是标普 500 和纳斯达克指数可能出现 3%-5% 的回调,甚至更高(若衰退预期升温)。中期影响取决于关税收入的使用和全球报复性措施的力度。若贸易战全面升级,标普 500 可能进入技术性调整区间(跌幅超 10%)。

对比特币(BTC)的影响

1.短期反应:避险情绪与波动

- 关税引发的全球经济不确定性可能推高避险资产需求。比特币常被视为“数字黄金”,可能因避险资金流入而短期上涨。然而,若美股暴跌引发流动性危机,投资者可能抛售高风险资产(包括 BTC)以换取现金,导致 BTC 同步下跌。

- 特朗普关税若推高美元(因贸易逆差减少或避险需求上升),BTC 作为非美元计价资产可能承压。

2.通胀与货币政策的影响

- 关税导致的通胀上升(如 2.5% 物价增幅)可能迫使美联储维持高利率甚至加息,这对比特币不利。高利率环境通常削弱无收益资产(如 BTC)的吸引力。

- 然而,若关税收入用于大规模减税(如米兰所述),刺激经济并削弱美元长期价值,BTC 可能因“抗通胀”属性而受益。

3.全球经济背景

- 若关税重创越南、欧盟等地经济,全球加密市场可能因风险偏好下降而承压。BTC 作为全球性资产,其价格不仅受美国影响,还与国际资本流动密切相关。

- 历史对比:1930 年代《斯姆特 - 霍利法案》后的大萧条并未有 BTC 存在,但若类似衰退重现,BTC 可能因“去中心化”特性吸引避险资金。

4.综合判断

- 短期内,BTC 可能随美股波动,初期或因避险情绪小幅上涨,但若衰退风险加剧,可能跟随风险资产下跌。

- 中长期看,若关税引发持续通胀且美元走弱,BTC 可能受益并创出新高;反之,若美联储加息应对通胀,BTC 可能承压于 85000-80,000 美元区间。

这种“关税海啸”的影响充满不确定性,最终结果将取决于特朗普政策的执行力度、全球报复性反应以及美联储的货币政策调整。建议密切关注 4 月 5 日起的关税实施情况及市场后续数据。

下周重点关注数据

二. 链上分析

1.本周影响行情的中短期行情数据变化

1.1 稳定币资金流动情况

本周市场上的稳定币供应量继续增长,总量增至 2046.57 亿,继续创下新高。周增发量为 1.64 亿,日均增发 0.27 亿,相比前三周增发量下降明显。月度视角,3 月度增发量 53.43 亿,日均增发 1.72 亿,较 2 月稳定币数量增发 52.5 亿上升 1.77%,对比过去 24/11-25/1 月的主升浪时稳定币增发均值 125 亿下降 57.3%

短期影响:市场或进入震荡调整

- 增发骤降,短期流动性承压:本周增发量骤降,可能导致市场交易深度下降,波动性加剧。

- 上涨动能减弱:如果资金供给无法恢复,市场短期内难以出现趋势性上涨。

中长期影响:资金流入持续性仍需观察

- 3 月整体资金小幅回暖,但远低于主升浪水平,意味着市场仍处于调整恢复阶段。

- 后续关键观察点:

未来几周稳定币增发量是否回升。

USDT、USDC 的资金流向。

机构资金是否进一步入场,带来新增流动性。

1.2 ETF 资金流动情况

3 月 ETF 净流出 7.7 亿美元,较 2 月净流出减少 78.4%,呈现缩量流出但仍未回正,表明机构买盘尚未恢复。,对比 11-1 月主升浪月均流入量 54.3 亿,ETF 流入量任有较大差距。

短期市场影响:买盘仍偏弱,BTC 价格承压

- 3 月份 BTC 价格仍处于震荡下行趋势,尽管 ETF 流出放缓,但增量买盘不足,导致市场缺乏突破动力。

- ETF 作为机构投资者的重要资金来源,持续流出表明市场仍未恢复强烈的机构做多情绪。

- 未来几周关键观察点:ETF 是否转为净流入,决定市场能否重回上升趋势。

中长期影响:市场仍处于调整期,但可能接近底部

- 2 月的 ETF 大额流出曾引发大幅回调,而 3 月流出放缓,BTC 价格跌幅明显减小,表明市场已适应机构资金流出的影响。

- 如果 4 月 ETF 资金回流,可能成为 BTC 重新走强的催化剂。若 ETF 继续流出,则可能导致 BTC 进入更长时间的震荡整理。

1.3BTC 市占率

BTC.D 自 2024 年以来维持稳步上升,沿着上升通道运行,现值 63.00% 目前接近通道上轨区域。目前市值占比已突破 62.5% 的前期高点,表明 BTC 在市场中的主导地位持续增强。

潜在市场影响

- BTC 市值占比上升,表明资金更多流向 BTC,相对抑制了山寨币的表现。

- 如果 BTC.D 继续上行突破通道上轨,可能会引发更大级别的资金回流 BTC,形成更明显的主导行情。

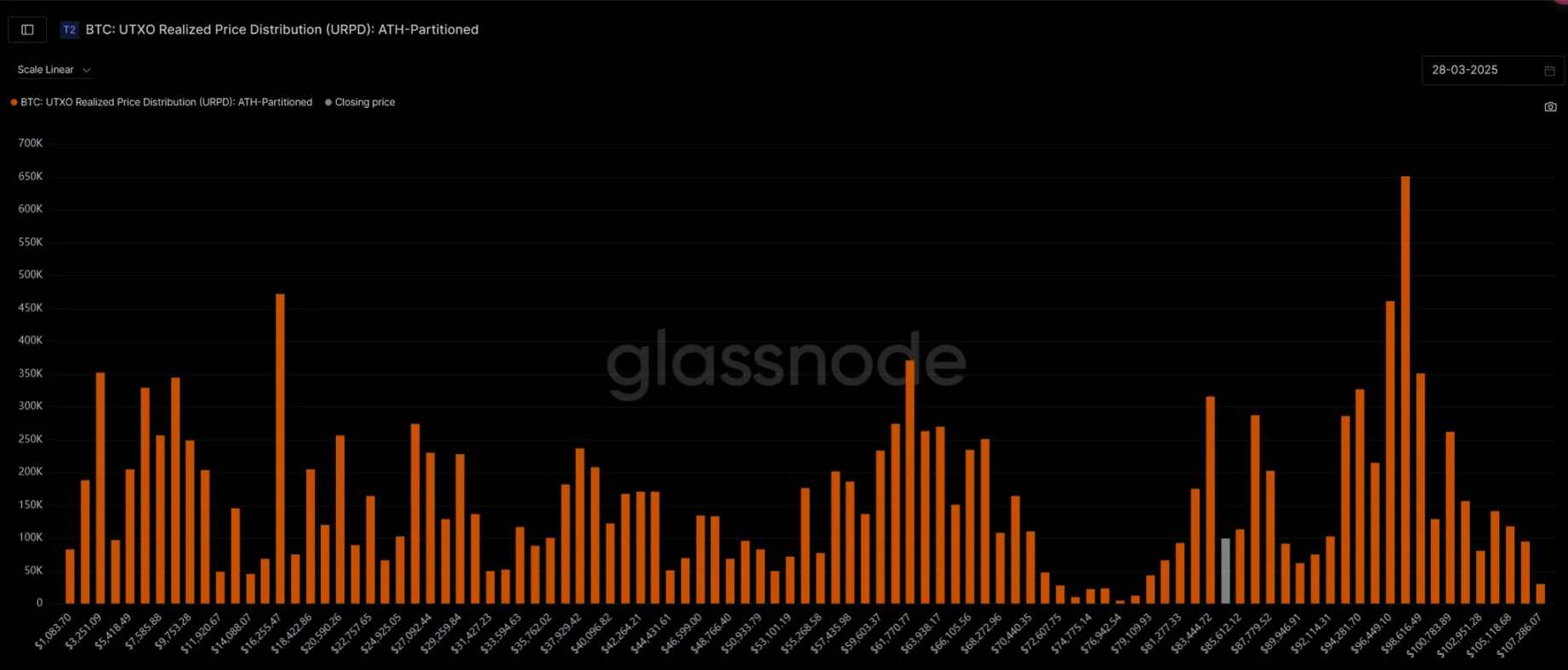

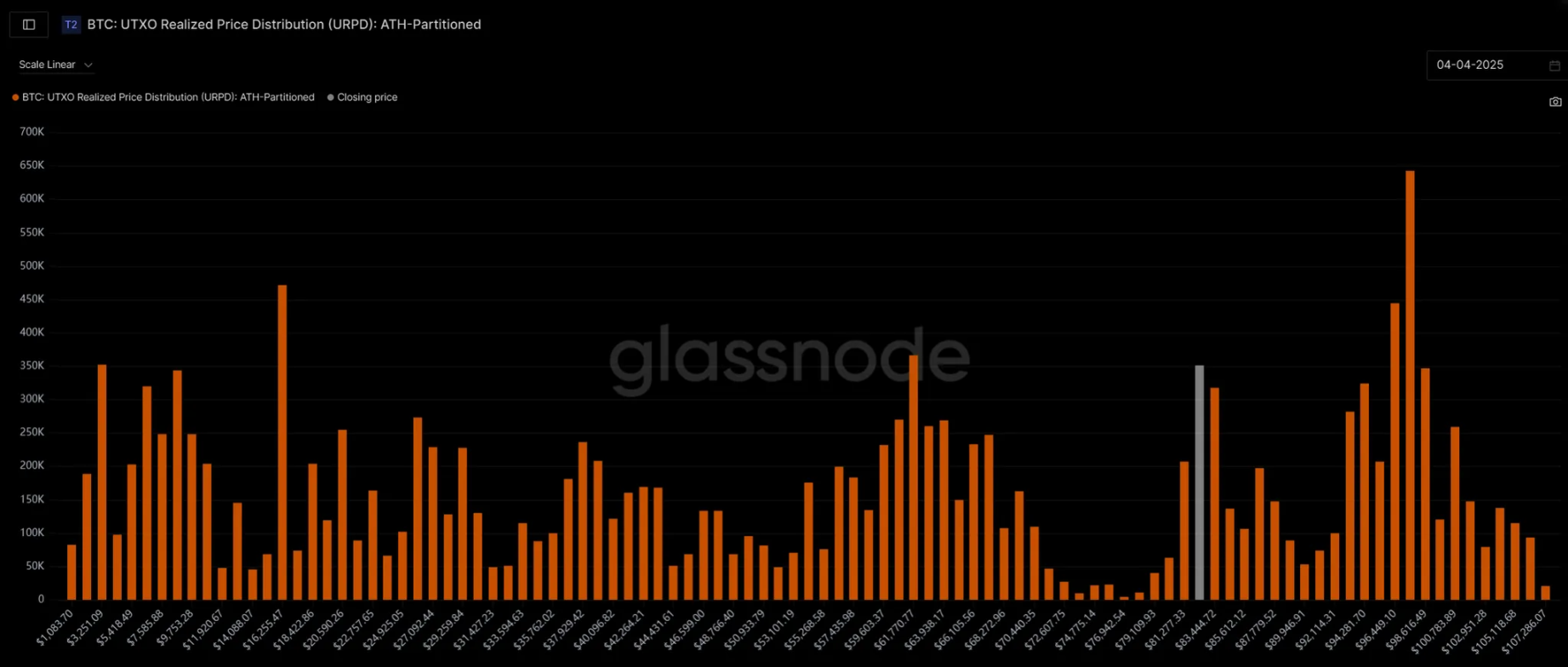

1.4URPD

对比 3/28 的 BTC 链上筹码结构图,我们发现在 4/4 号的时候,链上出了在 97532 的位置形成了明显的筹码密集区,目前在 81200-83400 的位置新生成了小的筹码密集区(4.41%),我们还注意到上方的 97532 的筹码并没有减少多少(3.24%),目前价格迟迟没有回到 90000 之上,现在来看,这部分筹码比较坚定,但是如果价格下行,这部分筹码如果出现减仓,那么对市场来说,是抛压冲击。

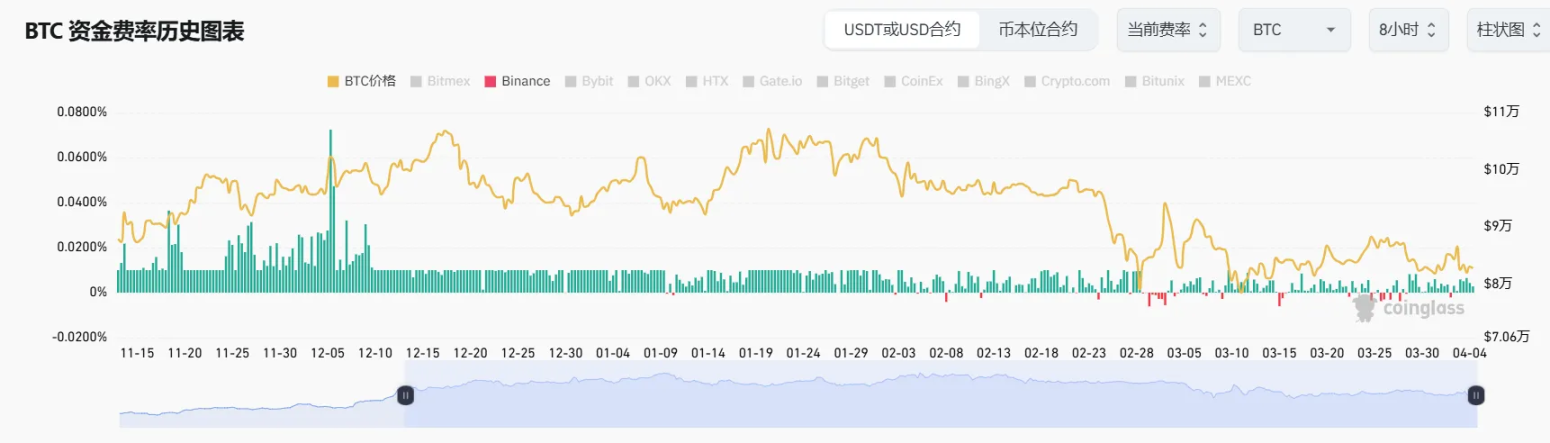

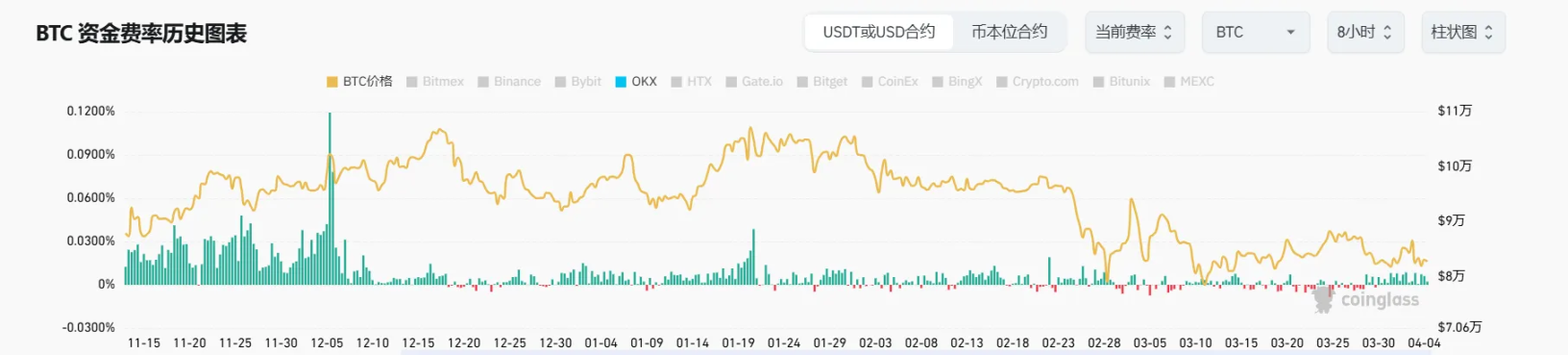

1.5 资金费率

本期资金费数据略有回暖,相比于本周以前的两个月,从 OKX 交易所的数据来看,市场情绪相对稳定了一下,资金费负值并不明显出现了,对市场来说,是一个回暖的迹象

2.本周影响行情的中期行情数据变化

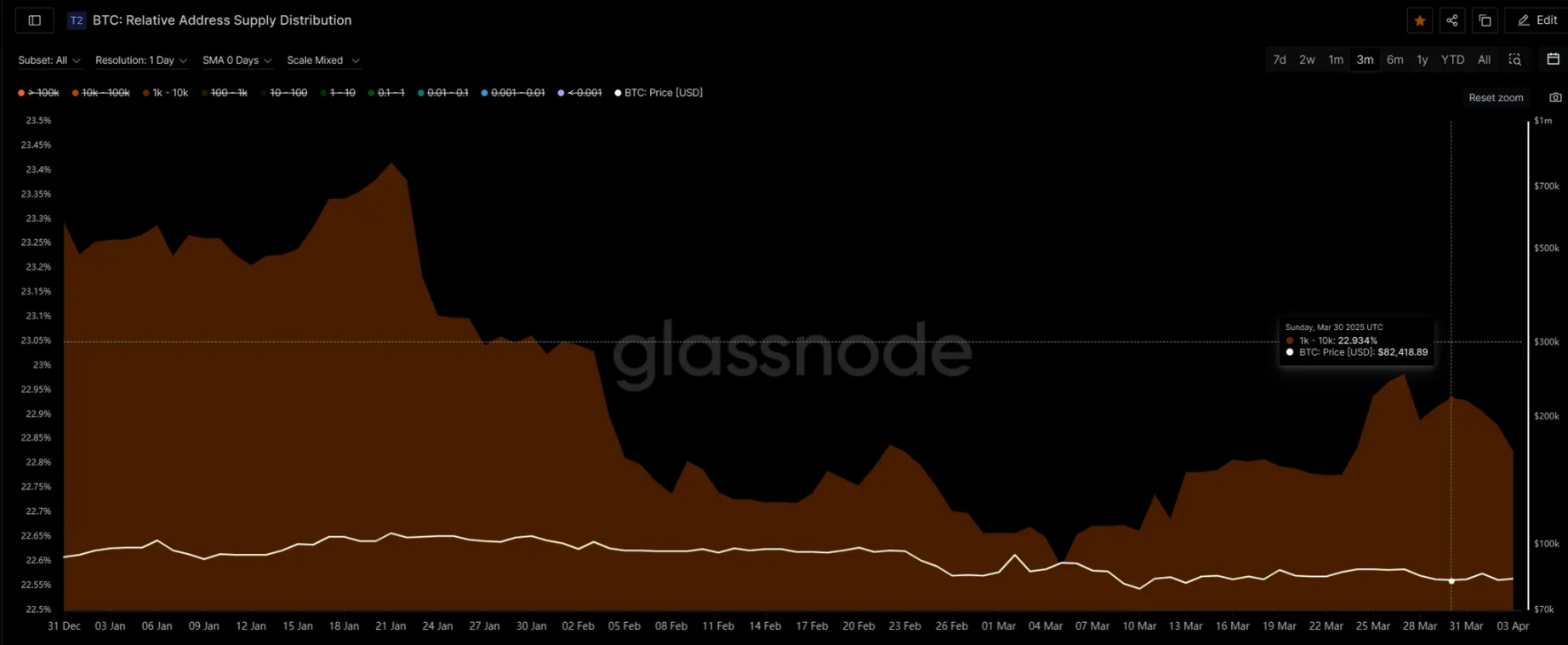

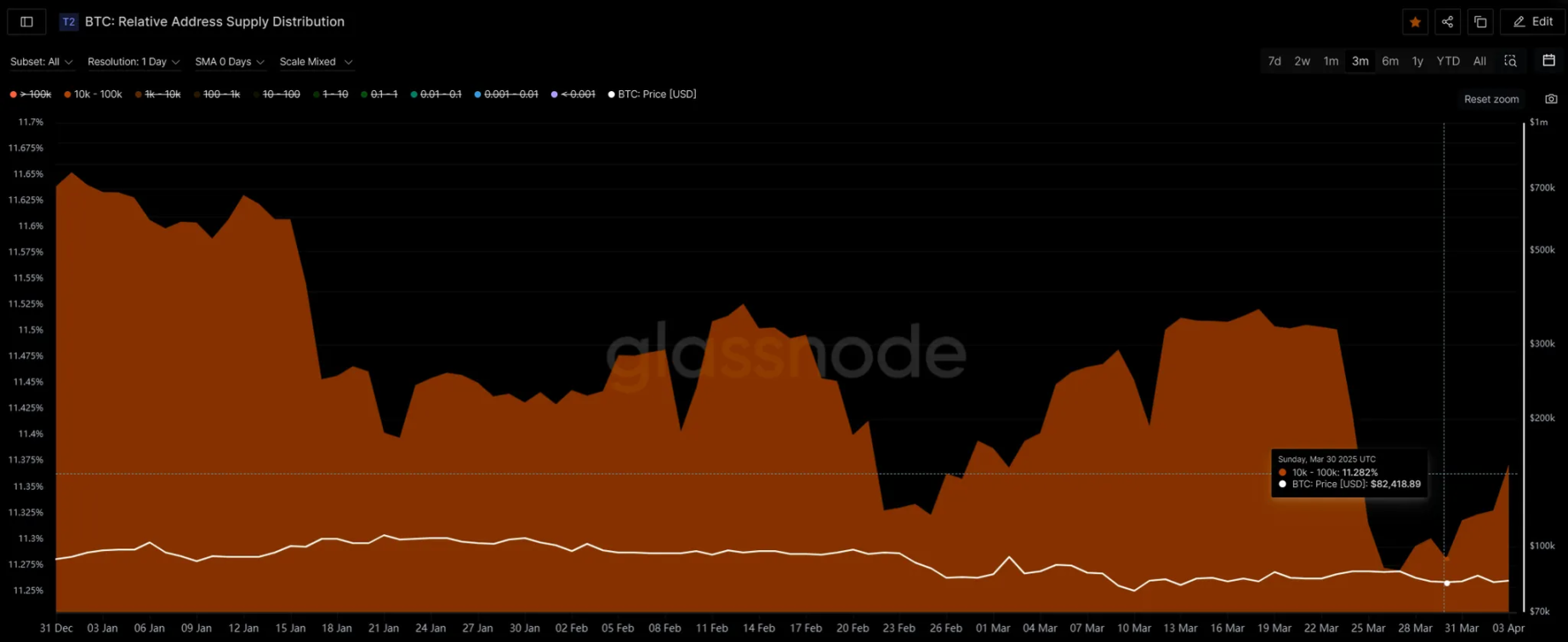

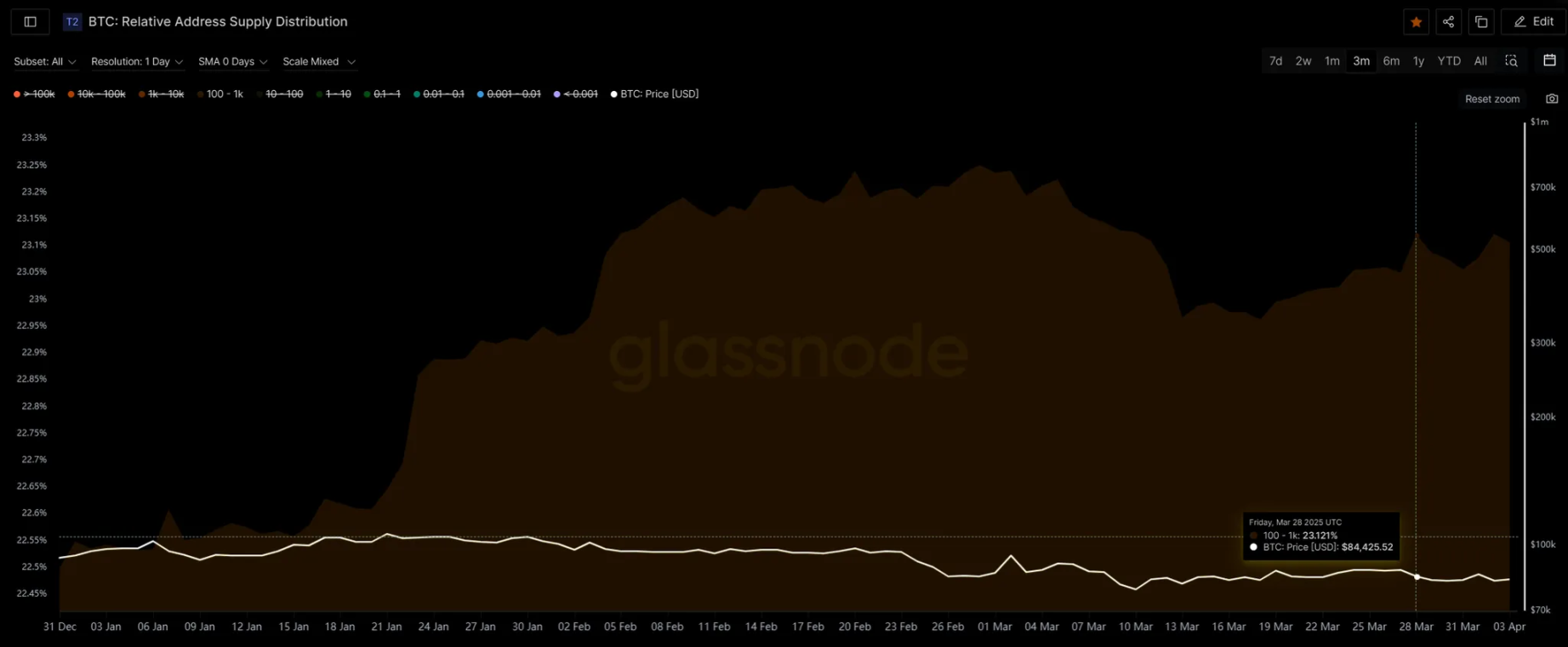

2.1 持币地址持币占比

本期的持币数在 1K-1W 的筹码出现了轻微的下降,我们之前提过,这部分筹码的灵动性是非常有适应性的,在关税宣布的时候,出现了减仓。持币数在 1w-10w 的地址出现了轻微加仓的行为,但是本期整体幅度不是特别大,筹码还是在内部转移的表现

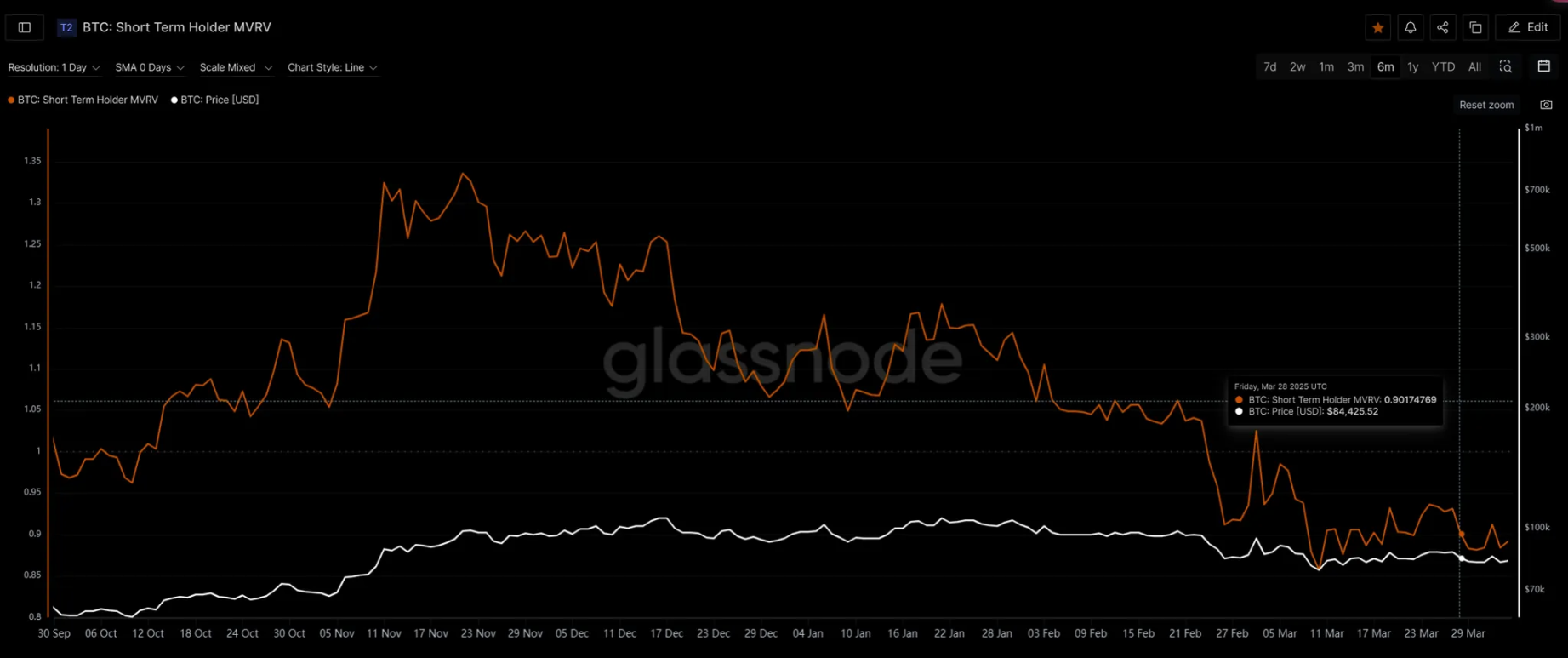

2.2 短期筹码 -MVRV

本期短期筹码的 MVRV 一直维持在 0.8-0.9 左右的低值的水平,虽然市场反弹到了 88000 左右的位置,但是这个数值并没哟明显提升,说明在这个下跌反弹的过程中链上并没有特别多的短线筹码参与,并不是市场还是处于价格承压的位置,但是预计短线筹码的抛压不是特别大,所以要关注长期筹码的变动情况。

特别鸣谢

创作不易,如需转载、引用可提前联系作者授权或说明出处来源,再次感谢读者朋友们的支持;

撰稿:Sylvia / Jim / Mat / Cage / WolfDAO

编辑:Punko / Nora

感谢以上小伙伴对本期周报做出的突出贡献,本周报由 WolfDAO 协作发布,仅供学习交流、研究或欣赏

【免责声明】市场有风险,投资需谨慎。本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。