1. 每周市场热点解读:

公链竞争重心迁移:从“卷性能”到“卷现金流”,Payments 成为下一阶段潜在主战场之一

上周,Solana 与 Starknet 在 X 上围绕“链上活跃度—估值—生态竞争力”展开公开口角:Solana 官方账号以“高 FDV、低活跃”的对比嘲讽 Starknet,引发社区围观与二次传播;Starknet 随即以 meme 方式回击,并将讨论延伸到 L1/L2 的产品化体验、交付节奏与资本叙事分歧。事件后续又以跨生态合作预热的方式“反转”,把一次口角转化为曝光与叙事放大器。整体来看,这类“链间互怼”本质上可能已经成为公链争夺注意力、开发者与资本的常用打法之一,而争论焦点也从纯粹技术指标,逐步转向“交付与使用能否解释估值”的现实拷问。

资料来源:X 平台

资料来源:X 平台

更关键的底层矛盾在于:在“高性能叙事”充分供给后,多条新公链 / 新扩容叙事的 DAU 与收入(Fees/REV)对估值的支撑不足,且并非个例。Starknet 被点名只是其中一个切面;类似的压力也出现在其他高预期生态上——当“高 FDV / 高融资 / 高热度”的叙事先行,而链上真实收入、可持续费用与可验证的用户留存跟不上时,价格端更容易出现长时间的估值折价与波动放大。以 Berachain 为例,数据指出其出现资金净流出、活跃度走弱等现象,市场对其“增长质量”的质疑往往集中在短期激励驱动与长期现金流能力之间的落差(例如 1D DAUs ~16.6K、1D 交易 ~817K,近期单日 Revenue 趋近于 0)。而 Starknet 则在此次争论中被直接拿来做“FDV 与活跃度错配”的典型对照样本。进一步看,类似 Monad 这类曾处于主网落地前后阶段、但估值与预期已被提前定价的新公链,也天然面临同一类挑战:当叙事红利消退后,如何把“性能 / 体验”转换成“可持续的收费场景与收入结构”。

数据来源:Artemis Analytics

在这种背景下,与此同时,老牌公链也在经历“价值捕获再定价”。一方面,以 Polymarket 为代表的头部应用开始更强烈地主张自有链路、专用结算与更可控的商业闭环(尤其是高频、强合规、强支付属性的业务);另一方面,基础设施层面也出现通过并购与组织重组来加速转向的动作。Polygon 近期被披露以超过 2.5 亿美元收购 Coinme 与 Sequence,并将叙事重心指向支付等更贴近现金流的方向,同时伴随团队调整——这类案例本质上是在回答同一个问题:如果“链上叙事”不再足够,下一阶段需要用什么来重建收入与分发?

数据来源:https://defillama.com/chain/polygon

在所有可能的新叙事里,Payments 之所以被推到台前,可能并不是因为它“更好讲”,而是因为它更接近可验证的业务闭环:稳定币天然承接了结算需求,而“支付入口 / 分发网络”决定了它能否从链上转账走向真实消费与企业结算。Artemis 在 Stablecoin Payments at Scale 的讨论中,把重点放在“稳定币如何被支付网络产品化”的现实路径上——包括以加密借记卡等形态把稳定币余额转化为可用的受理网络支付能力、支付参与方(发卡、收单、清算、合规)的分工,以及规模化落地对合规与清算体系的依赖。这也能解释为什么部分公链会把资源转向支付:相较“卷 TPS”,支付更容易沉淀可持续手续费、商户网络与资金通道,从而形成更稳定的现金流叙事。例如,稳定币相关卡交易的链上结算规模从 2023 年初的月度约 1 亿美元增长至 2025 年末的月度约 15 亿美元,年化市场规模约 180 亿美元。

数据来源:https://research.artemisanalytics.com/p/stablecoin-payments-at-scale-how?r=3ey33&utm_campaign=post&utm_medium=web&triedRedirect=true

需要强调的是,Payments 可能成为主战场之一,但并不意味着排斥其他方向(AI、RWA、预测市场等)同样可能诞生新的价值捕获点。区别在于:当市场开始用“费用—留存—分发渠道”来衡量公链竞争力时,公链的胜负手会越来越像一场“商业化能力竞赛”——谁能把生态流量变成可复用的结算场景、把场景变成可持续的手续费与资金沉淀,谁就更容易在下一阶段竞争中获得定价权。

2. 每周精选市场信号:

秩序与混乱:白银狂飙、联储鹰派黑马与机构逆势加仓

上周宏观市场的核心叙事验证了 Ray Dalio 最新文章关于“内部秩序混乱”的担忧,近期市场正在经历一场“法币信任危机”的交易。周中最戏剧性的变化莫过于美国司法部对美联储主席鲍威尔展开刑事调查,尽管特朗普总统随后表示“暂无计划免职鲍威尔”。但这种前所未有的干预手段,叠加地缘政治噪音(特朗普扬言接管格陵兰岛、伊朗局势),使得全球资本对美元作为中立储备货币的信心依然偏弱。

数据来源:TradingView

由此引发的市场反应,呈现出鲜明的“双轨制”特征:一方面,美股因风险偏好下降而全线小幅回落(道指跌 0.29%,纳指跌 0.66%),传统风险资产表现平平 ;另一方面,贵金属市场迎来了惊人的价值重估。COMEX 黄金期货突破 4600 美元 / 盎司,银价单周暴涨,突破 90 美元 / 盎司历史新高。更具象征意义的是,金银比骤降至 50.57,创下 13 年新低。通常金银比修复是伴随着制造业指数 PMI 回暖的,但美国 12 月 PMI 仅为 47.9%,处于萎缩区间,而白银却逆势狂飙。这说明白银的上涨逻辑已从“工业周期”切换为“战略资源短缺”。当前,全球资金正在押注白银在 AI 数据中心、光伏和电动车中的不可替代性,白银暴涨背后的逻辑依然是 AI 叙事。但另一方面,由于金银涨幅过大,彭博和标普高盛商品指数面临年度再平衡,可能会让贵金属市场面临较大的短期抛压。

与此同时,美国经济基本面却展现出一种“过热”的怪诞感。三季度 GDP 修正值高达 4.3%,远超预期。这种强劲的增长,让近期继续降息预期偏低。这意味着,我们将在更长时间内处于“高增长 + 高利率 + 高通胀”的复杂环境中,这对于缺乏造血能力的资产是致命的,但对于核心硬资产却是一种利好。

比特币一度突破 9.6 万的关口,但目前未能企稳。近期,BTC 与黄金 / 白银的相关性正在减弱,正在逐渐显示出独立的动能。市场并未因监管挫折而崩盘。上周 Coinbase 公开反对参议院的《CLARITY Act》(该法案被指过度扩张 SEC 权力并禁止稳定币收益),可能导致法案审议被迫延后,市场预测该法案可能要 1 月底更晚才有机会通过。尽管这对合规化进程遭到打击,但市场对此反应平淡,波动率极低,显示出市场对监管噪音的脱敏。

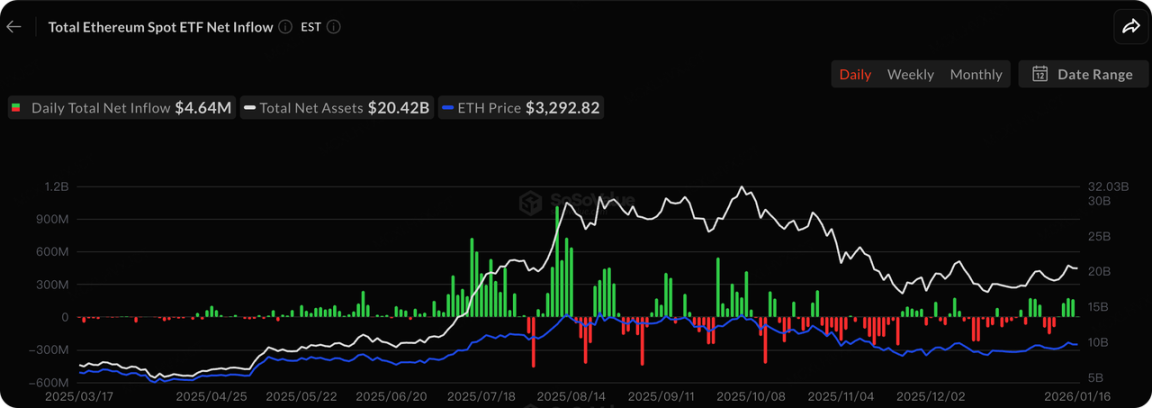

数据来源:SoSoValue

在现货 ETF 方面,上周整体回到上升势头。比特币 ETF,上周净流入 14.16 亿美元。以太坊 ETF 净流入 4.79 亿美元。最新的 13F 文件揭示了一个关键趋势:在 2025 年 Q4 比特币从 12.6 万跌至 9 万的回调期间,机构并未恐慌出逃,反而逆势加仓。共有 121 家机构净增持约 89 万份 ETF 份额。其中,Dartmouth College 捐贈基金在 Q4 新进场配置了 IBIT 和 ETHE。包括顶级学術机构在内的长期资金,正在陆续将加密资产纳入战略配置中,而非短期的波段操作。

数据来源:DeFiLlama

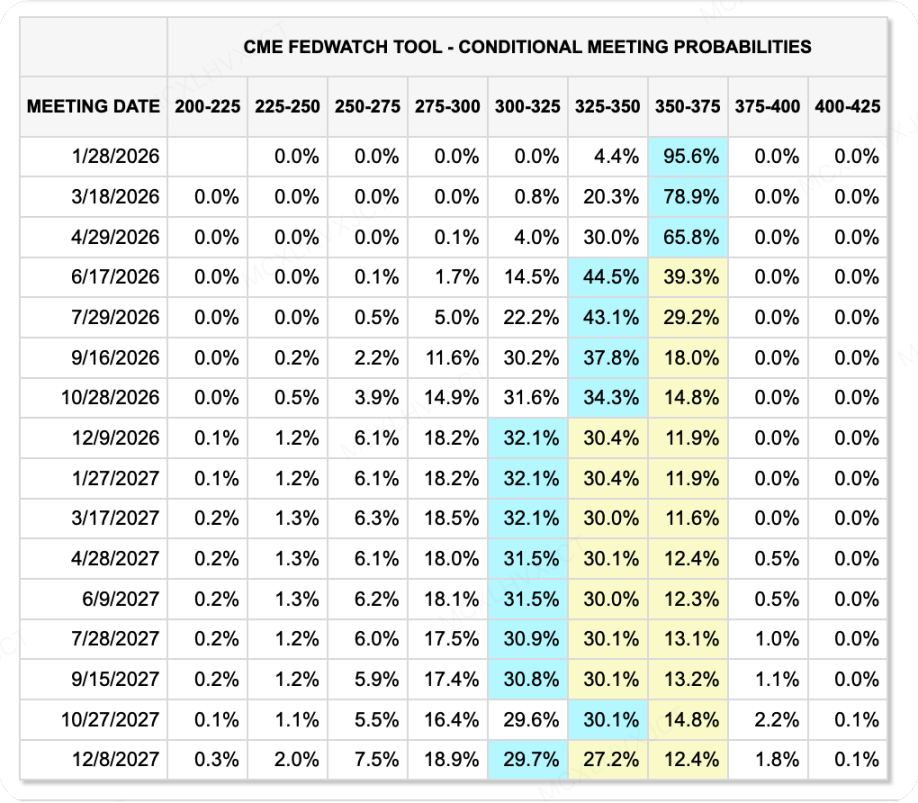

宏观流动性层面,市场正在为“更长时间的高利率”定价。 虽然美国通胀数据(CPI/PPI)看似温和,但强劲的 GDP(4.3%)和处于历史低位的失业率,使得美联储缺乏立即降息的紧迫性。基于 CME FedWatch 本周数据,市场对未来一个季度的流动性预期保持谨慎,交易结果显示:至少直到 2026 年 6 月之前,美元无风险利率大概率将维持在 3.5% 以上。

另外,对于美联储主席的新人选上周出现一些变动。Trump 对原领跑者 Kevin Hassett 的提名出现动摇,倾向于将其留在白宫,这直接导致 Kevin Warsh 和贝莱德高管 Rick Rieder 成为新主席的概率大升。 若 Kevin Warsh 上位,其政策倾向与 Hassett 的“大放水”截然不同。Warsh 更强调“市场纪律”,主张消除“Fed Put”(美联储看跌期权),即不应在股市下跌时轻易救市,而应允许去杠杆和市场出清。这一人事变动以及最终的落地,也会直接影响到后续美联储的货币政策,需要继续关注。

数据来源:CME FedWatch Tool

本周值得关注的大事件:

- 1 月 19 日:达沃斯世界经济论坛开幕,会中会有一系列国家领导人的讲话

- 1 月 22 日:美国 11 月 PCE,初请失业金人数、三季度 GDP 等重要数据公布

- 1 月 23 日:日本核心 CPI,日本经济发展报告

一级市场融资观察:

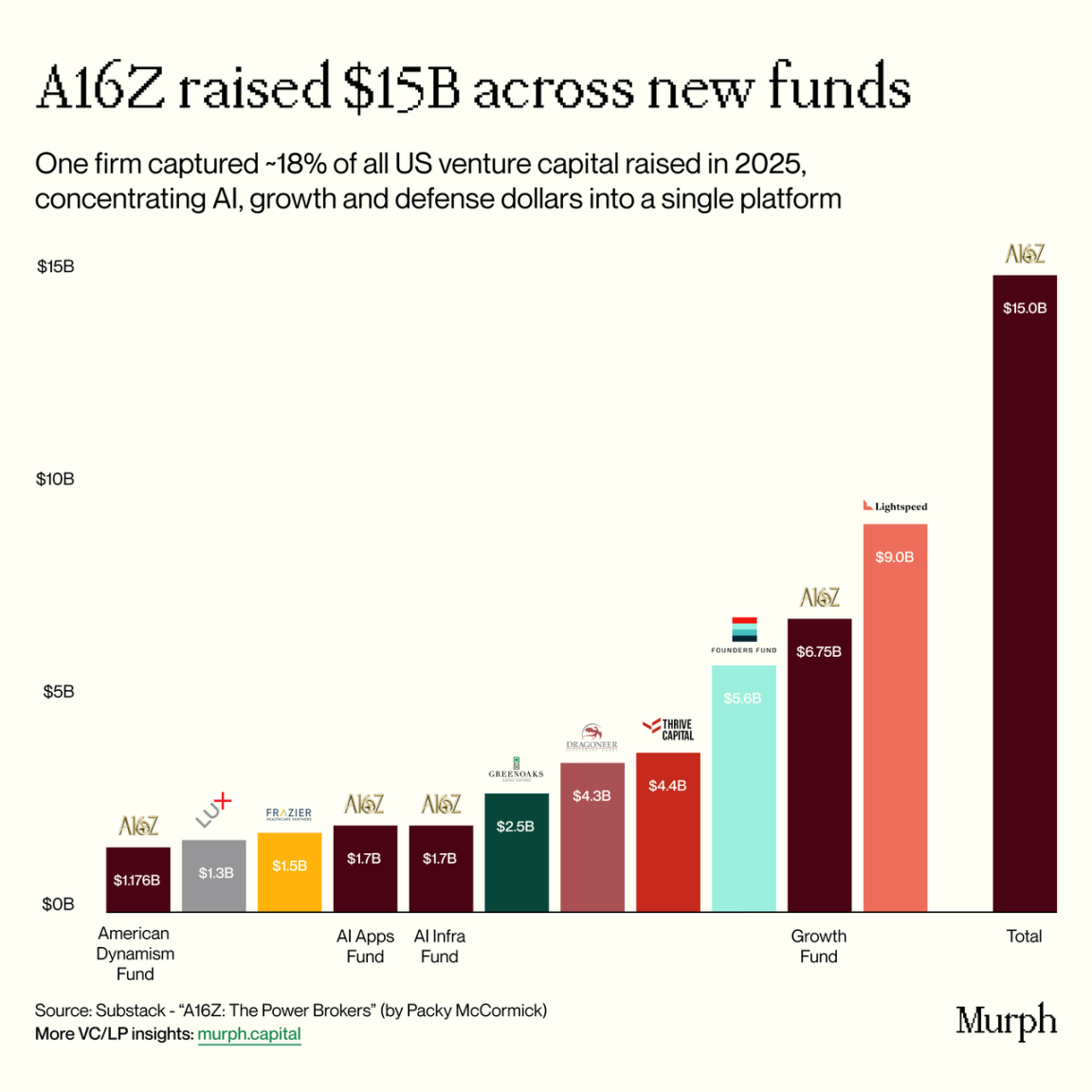

资料来源:Murph.Capital

a16z 近期宣布成功募集 150 亿美元,Ben Horowitz 的檄文内涵也非常值得反复品味。从投资策略来看,这笔占据全美 2025 年 VC 募资额 18% 的巨资,除了传统 VC 喜欢的的高增长公司赛道,还被明确投向“美国活力(American Dynamism)”和 AI 应用、基础设施等热门领域。 对于加密领域的启发在于,在当前宏观动荡和地缘博弈的背景下,资本不再为纯粹的“去中心化乌托邦”买单,而是为“能增强美国竞争力的数字基建”买单。这意味着,只有那些能服务于合规金融、能增强美元流动性、或能与 AI 算力结合的 Crypto 项目,才能获得这笔“爱国资金”的倾斜。一级市场正在经历残酷的 K 型分化:符合“帝国叙事”的项目享受流动性过剩,而普通项目则面临寒冬。

其他热点的一级项目有:

Project Eleven:上周项目完成 2000 万美元 A 轮融资,由 Castle Island Ventures 领投,Coinbase Ventures 等跟投。 随着量子计算的逼近,比特币等基于椭圆曲线加密的资产面临着“灰犀牛”式的生存危机。Project Eleven 并不是在讲一个增长的故事,而是在讲一个“生存的故事”—为超过数万亿美元的数字资产提供后量子密码学迁移方案。

项目除了贡献了一些密码学的 Paper,也在制作一系列的工具和产品,以帮助用户 / 机构实施抗量子计算的工程:

- Yellowpages: 生产级的注册表。它允许 BTC 持有者生成“后量子密钥”,并将其与现有的比特币地址进行加密链接。这相当于给现在的比特币账户加了一层未来的“量子锁”,而无需立即进行复杂的链上硬分叉或迁移。

- PQC Testnet (Solana):项目方已经构建并开源了 Solana 的后量子测试网,将标准的 EdDSA 签名替换为符合美国国家标准与技术研究院 (NIST) 标准的 ML-DSA(抗量子数字签名算法)。这是行业内首个实战级的后量子区块链环境。

- 迁移编排: 针对 Layer 1 公链“船大难掉头”的问题(即所谓的集体行动问题),提供从“就绪评估”到“部署排序”的全套工具,确保公链在升级时不会发生分叉或资产丢失。

YZI Labs 投资 Genius,一个基于 MPC 的隐私执行层

上周,YZi Labs 宣布对 Genius 进行投资,坊间传闻规模达到“数千万美元”,CZ 也同时加入该项目担任顾问。Genius Trading 不仅仅是一个核心服务于 BNB Chain 生态类似于 Axiom 或者 Gmgn 的交易聚合器,它试图解决链上一直以来的交易痛点—“隐私和透明度”。对于大资金和机构而言,当前链上交易是透明的,这意味着你的仓位、策略和时机完全暴露给对手盘(MEV 机器人和跟单者),此前也曾经发生过多起对于大户交易的集中围剿事件。Genius 的目标是打造一个“链上币安”,即拥有 CEX 的速度和隐私,但保持非托管的去中心化属性。

幽灵订单 (Ghost Orders ) 这是 Genius 最引人注目的功能。它利用 MPC 技术,生成临时的、短暂的钱包集群,以实现交易的隐私性,核心机制如下:

- 化整为零: 当你下一笔大单时,系统不会直接通过你的主钱包广播,而是将订单拆分并通过数百个临时钱包(up to 500 wallets)同时执行。

- 切断链路: 这些临时钱包之间的资金链路对公众是保密的(但密码学上可审计),使得外界无法通过链上数据追踪到原本的交易实体。这意味着巨鲸可以在链上“隐身”建仓。

- 无签名交易: 采用意图模型,用户只需指定“我要买什么”,终端通过聚合器和原生跨链桥自动完成复杂的路由和执行,无需频繁签名。

- 全链覆盖: 支持 BNB Chain, Solana, Ethereum 等 10+ 条公链,真正实现了在一个终端管理所有链上资产。

3. 热点项目解析:

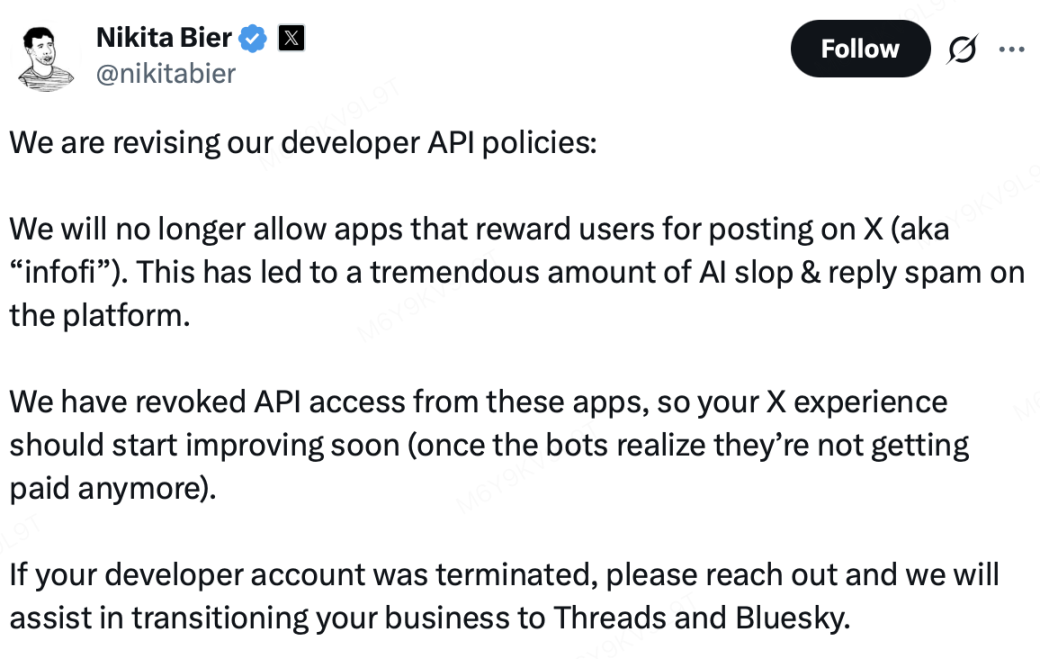

X 封禁 InfoFi:注意力金融与平台治理的正面冲突

上周,X(原 Twitter)对一批被归类为 InfoFi 的第三方协议采取了限制措施,包括降低账号可见性、封禁官方账号及切断部分数据接口。事件发生后,市场迅速定价:InfoFi 板块市值单日回落约 11.5%,赛道龙头 KAITO 价格在数小时内从 0.70 USDT 下跌至 0.54 USDT,跌幅超过 20%;COOKIE 同期回调约 15%。整体来看,此次行动并非针对单一项目的个案处罚,而更接近于 X 对这一产品形态的系统性否定。X 产品负责人 Nikita Bier 在公开讨论中明确表示,即便相关项目支付高额 API 费用,也不再被视为平台可接受的第三方形态。

X 产品负责人 Nikita Bier 宣布限制措施

资料来源:X 平台

事件发生后,InfoFi 平台的应对较为迅速。Kaito 创始人 Yu Hu 在限制措施出台后不久即宣布关闭 Yaps 激励程序与排行榜;Cookie DAO 随后终止 Snaps 平台及相关活动。在此之前,Kaito 的核心机制是将 X 上的发帖、互动与讨论热度量化为 Yaps 积分,并被市场普遍视为未来代币分配的重要参考。用户的行为发生在 X 平台,但价值结算发生在 Kaito 体系内,本质上是一套建立在 X 之上的注意力再定价机制。相比之下,Cookie DAO 更偏向注意力测量层,其产品通过分析内容传播路径、影响力节点与叙事扩散效率,为项目方和机构提供 KOL 识别与舆情分析等数据服务。

回顾 2024 至 2025 年,Kaito 亦曾多次遭遇账号封禁或 API 限制,但当时的矛盾主要集中在商业准入层面。彼时,X 认为部分项目通过非官方接口或账号集群规避昂贵的 Enterprise API 与 Premium 限制,构成对平台商业模式的侵蚀。该阶段的冲突仍具可协商空间,多数项目通过购买企业级 API 权限后得以恢复运营。

本轮封禁则呈现出明显差异。过去,X 的处理逻辑更多是基于费率的商业博弈,即“使用数据需支付对价”;而当前的逻辑已转向平台生态层面的取舍。Nikita Bier 公开指出,InfoFi 机制诱导的大量自动化互动与低质量内容,正在削弱用户体验与广告价值。在这一判断下,X 即便放弃潜在的 API 收入,也倾向于阻断相关产品形态的扩散。

进一步看,此次冲突的根源并不止于 AI 内容泛滥或体验下降,更在于激励权与流量分配权的竞争。InfoFi 协议通过自身的积分、排行榜与权重算法,引导用户行为脱离 X 原生的推荐与激励体系。在这种结构下,X 承担了基础设施成本,而注意力的金融化收益却被外部协议捕获。本质上,这些协议均是将 X 的社交行为转化为外部代币体系的“注意力挖矿”过程。从平台治理的角度看,X 并不希望自身演变为外部代币体系的流量来源或激励基础设施,而更希望创作者围绕平台内生的广告分成、订阅与产品机制进行创作。此外,X 正在加速推进其原生的创作者激励体系,试图通过高额的广告分成和‘Grok 优质内容奖励’吸引全球头部创作者入驻。在这一战略背景下, InfoFi 催生的低质量 AI 互动不仅劫持了流量,更降低了全球头部创作者在信息流的权重,这触动了 X 平台的核心利益。

在此背景下,InfoFi 项目已启动紧急转型。Kaito 宣布关停 Yaps 相关激励,转向以 Kaito Studio 为核心的跨平台创作者分发与 AI 数据分析工具,试图弱化“发帖即挖矿”的属性;Cookie DAO 则将重心调整至 Cookie Pro,聚焦 B 端数据分析与 KOL 智库服务。短期内,随着核心增长引擎受阻,相关代币的估值逻辑面临重构,社区信任度亦受到冲击。中长期看,这类项目能否从依附单一社交平台的注意力激励层,转型为相对独立的 AI 数据与分析基础设施,仍有较大不确定性;在失去 X 这一高密度流量入口后,其获客成本、数据时效性与商业可持续性都将面临实质性考验。二级参与者宜关注链上指标而非社交噪音,分散配置以避政策尾险。

关于 KuCoin Ventures

KuCoin Ventures 是 KuCoin 交易所的主要投资部门,KuCoin 是一家全球领先的加密货币交易所,深受 200 多个国家和地区、逾 4,000 万用户信赖。KuCoin Ventures 旨在投资 Web 3.0 时代最具颠覆性的加密和区块链项目,通过深刻的洞察力和全球资源,在财务和战略上支持加密和 Web 3.0 构建者。作为一个社区友好型且以研究为导向的投资者,KuCoin Ventures 在整个生命周期中与投资组合项目密切合作,重点关注 Web3.0 基础设施、人工智能、消费应用、去中心化金融和支付金融。

免责声明:本内容属于一般市场资讯,可能来自第三方、商业或赞助来源,并非财务或投资建议、要约、邀约或保证。我们对其准确性、完整性、可靠性及因此产生的任何损失不承担责任。投资 / 交易具有风险,过往表现不代表未来结果,用户应自行研究、谨慎判断并承担全部责任。

【免责声明】市场有风险,投资需谨慎。本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。