2026 年 2 月 28 日(星期六)中东的防空警报刺破了全球地缘政治的宁静。美国与以色列对伊朗本土目标发动了经过精心策划的大规模空袭。

这一军事行动的发生时机,犹如一场极其精密的外科手术,不仅体现在战术打击的物理坐标上,更体现在对全球金融市场“时间坐标”的拿捏上。选择在西方传统金融市场休盘的周末发动突袭,意味深长:它在最大程度上阻断了恐慌情绪在股票和外汇市场的即时蔓延,也让各方政府与央行获得了整整 48 小时的缓冲期来干预和引导市场预期。

然而,在这个被刻意制造的“交易真空期”里,全球资本并没有坐以待毙。当 CME(芝加哥商品交易所)的黄金和原油期货盘面定格在周五收盘价、各类 ETF 的买卖按钮被系统强制灰显时,真正的暗流正在另一个永不休眠的网络中汹涌澎湃。以 XAUT(Tether Gold)和 PAXG(PAX Gold)为代表的加密货币黄金代币,在以太坊等区块链网络上迎来了交易高峰。

这不仅是一场地缘政治的博弈,更是一场关于“流动性特权”的压力测试。空袭事件以一种极其极端的方式向所有传统金融从业者宣告:基于 T+1 或 T+2 结算、受限于工作日和固定交易时段的传统金融基础设施,正在被时代抛弃。真实世界资产的代币化(RWA),以及通过数字资产完成全天候交易结算,已不再是极客们的社会实验,而是全球资本争夺定价权与交易 Alpha 的必然趋势。

在量化交易与对冲基金的视角中,风险管理的核心在于对冲工具的可及性。2 月 28 日的空袭发生后,宏观对冲基金的风险敞口瞬间飙升。按照常理,原油和黄金是首选的避险对冲标的。但在那个周六的清晨,数以万计的金融机构和专业交易员成为了“流动性囚徒”。

传统金融市场的基础设施建立在工业时代的作息表之上。尽管电子化交易已经普及了几十年,但底层的清算与结算体系(如 DTCC、Euroclear 系统以及 SWIFT 网络)依然极度依赖中心化机构的批处理和银行的工作时间。当黑天鹅事件在非交易时段降临,传统市场的反应机制是被彻底冻结的。投资者只能眼睁睁看着信息流以光速传播,而资金流却像被冻结在琥珀里的昆虫,动弹不得。

这种“刻意避开交易日”的打击,本质上将所有的市场波动和跳空风险(Gap Risk)全部压缩到了周一开盘的那短短几分钟内。对于量化做市商和高频交易机构而言,这种无法连续对冲的跳空风险是致命的。在信息极度不对称和流动性干涸的周一开盘阶段,极易引发多头踩踏或空头爆仓的连锁反应。

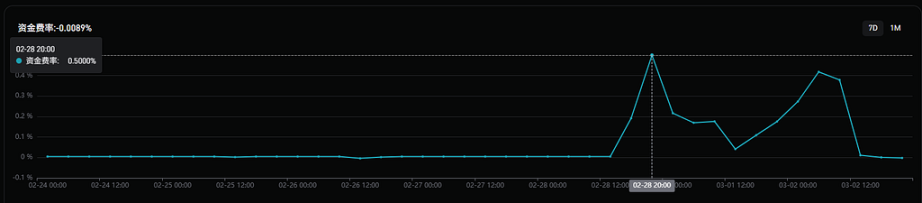

对比之下,加密货币市场展现出了降维打击般的韧性。在 2 月 28 日袭击消息传出的几分钟内,资金迅速涌入币圈流动性池。各大中心化加密交易平台上的 XAUT 和 PAXG 交易对,承接了巨量级别的避险需求。如图所示资金费率(多方付空方)在 2 月 28 日当天达到 0.5%。

我们可以清晰地从链上数据看到这根平滑而陡峭的价值增长曲线:没有休盘,没有熔断,没有开盘跳空的盲盒。链上黄金代币的价格跟随着前方战报的每一次更新而在毫秒间进行着连续定价。在周一 CME 开盘之前,链上 XAUT 的价格已经完成了充分的价格发现。

这带来了一个极具颠覆性的金融现象:传统大宗商品的定价权,在历史上首次于重大地缘危机中,阶段性地向数字资产市场发生了转移。

当 3 月 2 日(周一)亚洲早盘时段开启,传统黄金现货与期货市场开盘暴涨。在这个周末,XAUT 不再是 GLD(SPDR 黄金 ETF)或 COMEX 期金的影子资产。相反,链上代币某种意义上成为了周一华尔街开盘的“价格预言机”。敏锐的套利者利用这 48 小时的时间差,在链上建立了充足的头寸,并在周一传统市场开盘的瞬间,通过极高的基差套利抹平了两个世界的价差,完成了完美套现。

本次周末的黄金代币交易热潮,揭示了 RWA 资产最核心的价值主张:流动性的时间维度扩张。

在以往的叙事中,人们往往将 RWA 的优势聚焦于降低门槛、碎片化所有权或是提升透明度。但对于专业的金融从业者而言,RWA 最大的魅力在于“结算即清算”的 T+0 底层逻辑,以及 7x24x365 的全天候无休运转机制。

试想,如果在周末爆发的不是中东空袭,而是某国主权债务违约、大型银行倒闭或是超预期的央行紧急降息,传统机构在周一开盘前只能被动承受巨大的敞口风险。而如果美债、外汇、乃至核心股票指数完成了深度的代币化,并在区块链上建立起了充足的流动性池,那么机构投资者就可以在风险发生的当下,立刻通过智能合约完成风险对冲与资产置换。

在此次事件中,不仅是黄金,稳定币与加密原生资产之间的兑换网络也充当了资金避风港的超级高速公路。传统金融体系中跨国、跨机构的资金划拨需要经历复杂的代理行确认和多重合规审查,耗时甚至按天计算。而在链上,数亿美元的对冲头寸可以在一个区块时间(以太坊为 12 秒)内完成原子化交换,且没有任何交易对手方违约风险。

对于华尔街而言,2026 年 2 月底的这个周末是一场深刻的投研教育。此前,许多传统机构对贝莱德推出 BUIDL(代币化国债基金)、Ondo Finance 等 RWA 协议的崛起持观望态度,认为这只是为了吸引加密圈存量资金的噱头。但空袭事件证明,在极端黑天鹅面前,代币化资产提供的流动性溢价,是任何优秀量化模型都无法替代的硬核 Alpha。

量化基金将不再满足于 CME 或纳斯达克提供的交易接口,他们会大规模将 API 接入链上 DEX 和具备机构级合规体系的 RWA 交易池。为了捕捉周末和节假日期间的“非同步交易机会”,构建横跨 TradFi 与 DeFi 的跨界套利模型将成为顶级对冲基金的标准配置。

当券商和做市机构意识到,大量的交易需求和手续费利润正在周末流失到区块链网络时,利润的驱使将迫使他们主动成为链上资产的流动性提供者。未来,大型做市商如 Jane Street、Jump Trading 不仅在工作日为 ETF 做市,同样会在周末为全天候的 RWA 资产池注入流动性。

以黄金、原油等高度标准化的商品为起点,逐渐向短期国债、优质企业债、甚至美股指数蔓延。金融资产的载体将从信托公司和清算所的账本,彻底向分布式账本迁移。不再有 T+2 的资金占用,不再有周五下午抛售避险的周末焦虑,全球资本将真正实现物理时间与空间上的无缝流通。

“金钱永不眠”曾是华尔街最著名的口号之一,但现实是,传统的华尔街不仅要睡觉,还要过双休日和法定节假日。2026 年 2 月 28 日的炮火以一种残酷的方式证明了,面对日益复杂且不可预测的全球宏观环境,断裂的交易时间和被锁死的流动性本身就是最大的系统性风险。

由 XAUT 等数字资产在这个周末主导的价格发现过程,敲响了传统清算体系的丧钟。RWA 不仅仅是将现实世界的资产搬上区块链,它是在用代码重构金融运转的时间法则。对于量化分析师、交易员和金融工程师们来说,未来的战场不再局限于每周 5 天、每天 8 小时的盘面。谁能率先掌握全天候数字资产的交易结算基础设施,谁就能在下一个突发的黑天鹅之夜,握住全球市场的咽喉。

【免责声明】市场有风险,投资需谨慎。本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。