稳定币支付基础设施或许已经脱离加密市场的投机周期了。

撰文:Prathik Desai

编译及整理:BitpushNews

大家都认为稳定币正在增长。在短短两年内,它们的流通供应量翻了一倍多,而调整后的交易量则翻了三倍多。上个月,稳定币的月度调整后交易量创下了历史新高。有些人对这些数字嗤之以鼻,而加密货币推特(CT)则在庆祝。

但仅凭数字很难说明增长的本质。同样重要的是增长发生的背景,例如谁在使用稳定币、用于什么目的,以及使用模式是否正在发生变化。Allium 让我们预览了他们关于稳定币基础设施的最新报告——《稳定币:新型支付轨道的兴起》。这是一份非常重要的报告,因为图表显示,稳定币的用途正在从赋能低成本跨境汇款,转向支持企业间的通用商业和供应商支付。

目前关于稳定币的大多数争论都集中在它们究竟是金融产品(如银行、国债包装器、收益载体),还是仅仅是支付基础设施。政策层面关于稳定币利息的争论,是假设稳定币主要作为金融工具。但报告中的数据给出了不同的答案:近期稳定币活动的构成越来越像是一种支付轨道,而非储蓄产品。

这与我们看到的自动清算中心(ACH)网络的演变模式如出一辙:从最初在薪资发放中取代纸质支票,到成为通用商业、B2B 支付和消费者账单支付的基础骨干。

本文将结合 Allium 稳定币基础设施报告中的数据,阐述为什么它改变了我们对稳定币走向的看法。

速度的分化

自 2024 年 1 月以来,稳定币的流通供应量(总供应量减去非流通供应量)增长了 100% 以上。同期,调整后的交易量(剔除刷单交易、实体内部流转和回环转账)增长了 317%。

在任何新资产的积累阶段,供应量的增长通常快于使用量。而随着资产走向成熟,使用量的增长会快于供应量。这是因为资产持有者正在更多地支出该资产。在这里,由于调整后交易量的增速远快于稳定币的流通供应量,这表明稳定币正在从价值存储资产成熟为更受欢迎的交易媒介或价值转移工具。

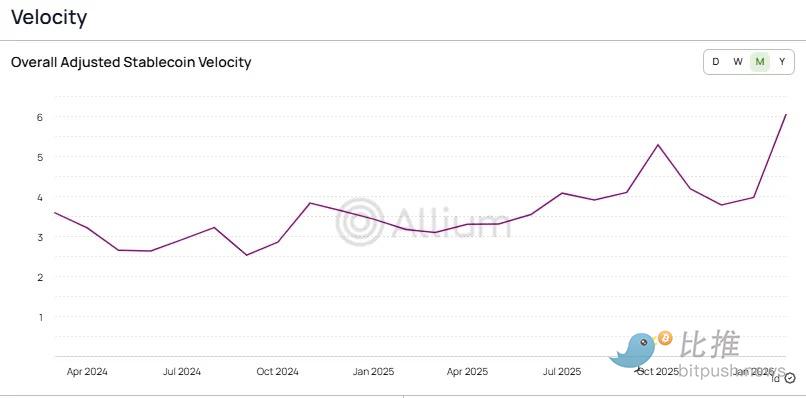

这种转变反映在稳定币的流转速度(Velocity)上,计算方法为调整后交易量除以流通供应量。

稳定币的流转速度在过去两年中从 2.6 倍增加到 6 倍以上,这反映出每一美元的稳定币供应现在的周转活跃度比 1 月份高出 2.3 倍。如果将其与传统支付轨道进行基准对比,就能看出稳定币的使用已经变得多么成熟。

另一个确立稳定币使用成熟度的指标是交易笔数。它最不容易受到大额噪音的影响。因此,当支付交易笔数的增长快于交易金额时,表明平均单笔支付金额正在下降。这种行为是支付轨道站稳脚跟的典型特征,而不是在交易所之间穿梭的实验性工具。

这就提出了一个问题:是谁在进行这些支付,以及他们在支付什么?

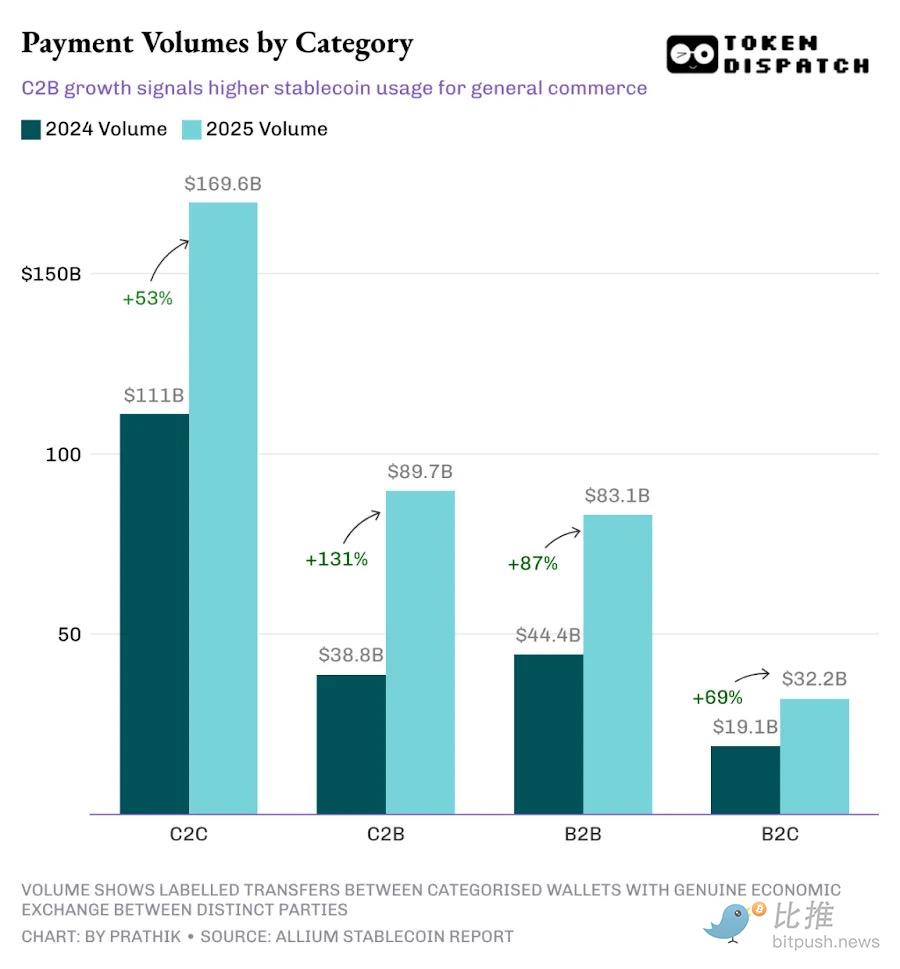

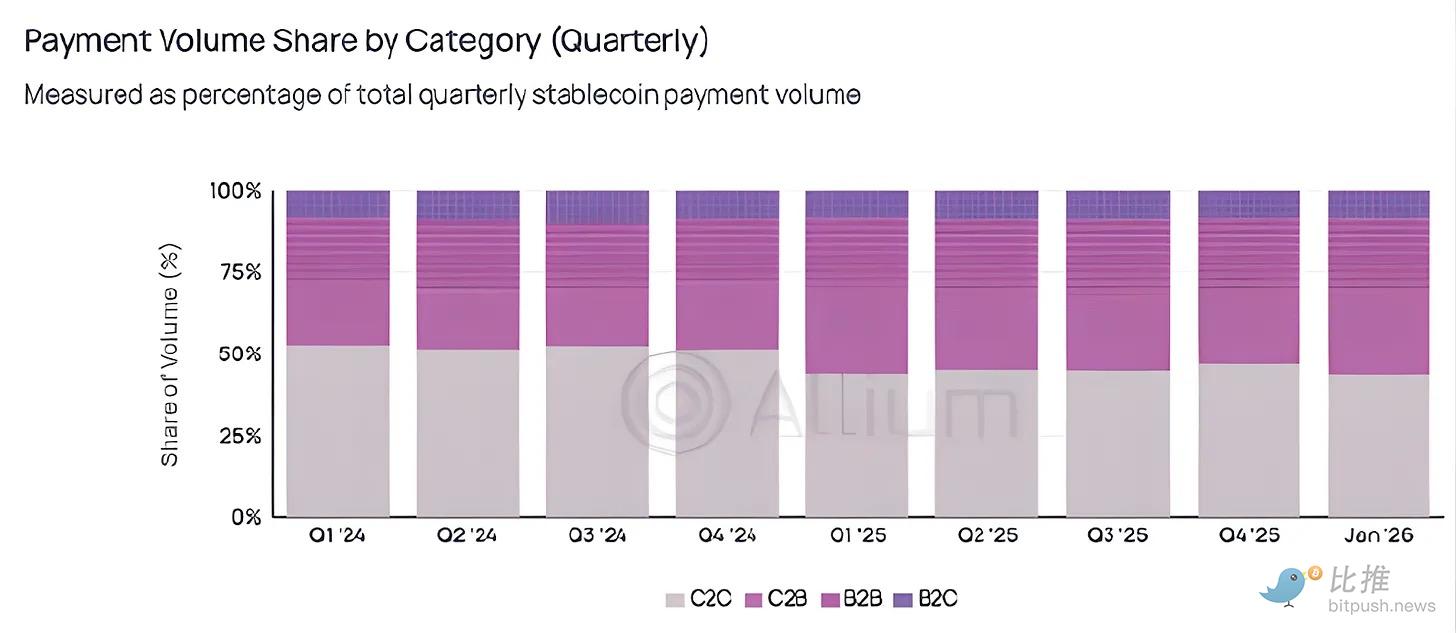

2025 年,消费者对消费者(C2C)类别仍然是最大的渠道,领先于消费者对商家(C2B)、企业对企业(B2B)和企业对消费者(B2C)。但其增长率在四类中是最慢的。

C2C 增长的放缓进一步证实了稳定币使用的成熟,因为个人对个人的转账是最简单的用例。它们不需要商家集成、不需要发票工具、不需要 API,而且采用的程序障碍很少。这就是每一种新支付技术的典型起点。

十年前印度推出统一支付接口(UPI)时,零售用户在返现和其他获客策略的驱动下率先加入。我记得当时我使用 Google Pay(最初在印度以 Tez 的名称推出)在自己的两个账户之间进行转账,只因为它给我提供了一美元的返现。只有当商业工具、报告和专用的支付确认音频设备系统(音箱)推出后,商店和机构才加入其中。

随着基础设施的成熟,商业用例开始吸收市场份额。而这种转型似乎正在发生。

C2B 的高增长表明,越来越多的用户正在将稳定币用于通用商业、订阅和商家支付。同时,B2B 的增长表明商业交易对手在发票处理、供应链支付和财务运营中开始采用稳定币。这两个增长率(C2B 为 131%,B2B 为 87%)都超过了 76% 的整体支付增长率,表明商业支付量的占比正在扩大。

当你将增长的 C2B 交易量与 C2B 交易的平均客单价(从 456 美元降至 256 美元)结合来看,这暗示了人们开始使用稳定币进行经常性采购的趋势。

尽管从绝对值来看,点对点(P2P)类别仍占据主导地位,但它很快就会让出阵地。季度份额数据使得这种轮换更加不容忽视。

在 2025 年第一季度跌破半数大关后,C2C 占总支付量的比例从未超过 50%。

世界似乎正在超越将稳定币用于低风险、低频次点对点转账的实验阶段,转向一致地将其用于高频支付。

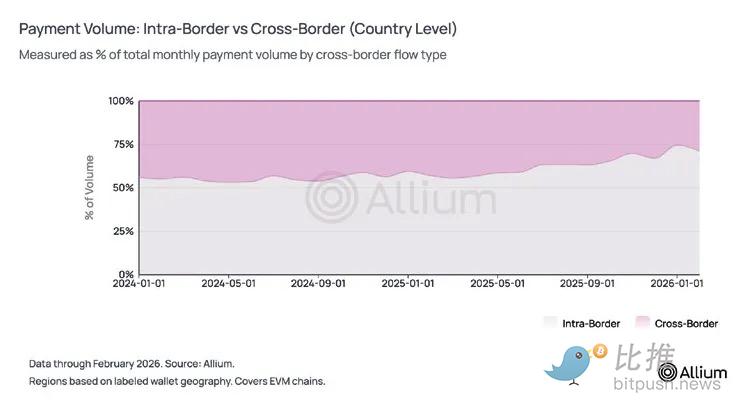

当我刚开始追踪稳定币的采用情况时,支持稳定币的主流叙事之一是它如何赋能跨境汇款,并可能通过允许发达经济体的工人寄钱回家来颠覆西联汇款(Western Union)的论调。但数据说明了不同的情况。

目前,约四分之三的稳定币支付发生在国内。在过去的一年里,国家层面的跨境支付量占总支付额的比例从 44% 下降到大约 25-29%。在地区层面,84% 的支付流向仍留在同一个地理区域内。

基于我们之前所有的图表,很明显稳定币并不是在国际结算领域与 SWIFT 竞争。相反,包括 74% 的国内主导地位、下降的平均交易规模、工资发放以及不断增长的发票用例在内的 B2B 指标,都指向稳定币正在与 ACH 等国内支付轨道竞争。

作为参考,ACH 的 B2B 支付在 2025 年增长了约 10%,而稳定币的 B2B 支付在同期增长了 87%。我意识到绝对规模还无法相比,我们必须考虑稳定币的低基数效应。然而,这种增长是不容忽视的。

前景

很长一段时间里,我都把跨境汇款和点对点转账视为稳定币采用的主要驱动力。

想象一下,在银行假日,身处印度的儿子要接收迪拜家人汇来的美元,却不用被中间机构抽走 7% 到 8% 的手续费——这个叙事确实很有吸引力。这个故事至今仍然成立,但或许它已经不再是主线了。

有意思的是,国内消费场景的叙事,竟然在悄无声息间迅速超越了其他一切。C2C(个人对个人)的市场份额已经一年多没有重回 50%,这个指标在币圈的讨论里似乎从来没有火过。但正是这个指标,标志着稳定币从一个「加密货币产品」向「金融基础设施」的转型——让消费者和企业之间、或者企业与企业之间的交易成为可能。

另外值得一提的是,Allium 标注的支付交易额,是基于它们能覆盖、识别和打标的钱包做出的分析。虽然这个数据显示支付交易只占调整后稳定币总交易额的 2% 到 3%,但这只能算是一个下限——因为肯定还有大量钱包是 Allium 没能覆盖进去的。

接下来,我会重点关注两个方向:C2B(个人对商家)和 B2B(商家对商家)的占比会不会继续上升,以及平均单笔交易额能不能在接下来的几个季度里保持低位。如果这两个趋势即使在加密货币市场下行时仍然能持续,那就说明稳定币支付基础设施已经真正开始脱离加密市场的投机周期了。

【免责声明】市场有风险,投资需谨慎。本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。